Mysteel调研:铜价小幅上涨 废铜上游贸易商情绪改善(11.30-12.6)

- 国际

- 2024-12-09 10:48:05

- 417

来源:Mysteel电解铜价格

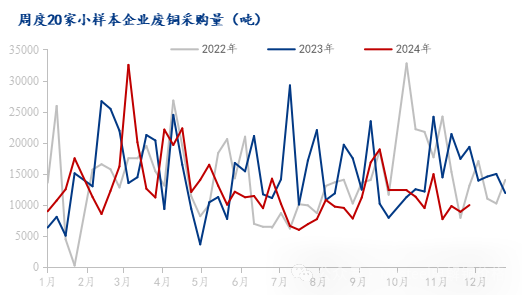

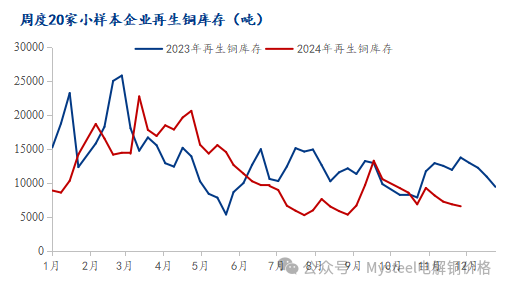

Mysteel废铜团队对20家废铜利废加工企业周度采购量进行跟踪调研,样本总产能257万吨,本周20家企业废铜成交量为9996吨,环比上周增加1066吨,增幅11.94%,废铜库存为6530吨,减少290吨(不含在途)。

本周铜厂废铜采购量环比增加,长时间的横盘价格,让废铜上游散户陷入采销两难的地步,本周随着铜价的小幅上涨,刺激了其出货的积极性,尤其是在周中,废铜上游贸易情绪积极,散户纷纷出货以降低资金压力。至于下游废铜加工端,本周铜价虽然拉涨,但加工利润还是无法显现,尤其是废铜制阳极板块,加工利润亏损300元/吨以上,周内废铜制阳极厂对于高价废铜采购积极不高,仍选择刚需采购。但本周再生铜杆厂开工率环比上升,价格上涨带动成品流通,以及部分铜厂年底冲量的动机影响,其废铜采购积极有所增强,周内废铜采购成交量小幅增加,但仍低于正常水平。

废铜进口端,当前废铜进口货源库存仍处于低位,叠加市场主要贸易商暂停采购美国废铜,进口废铜供应紧张短期局面或将继续维持。

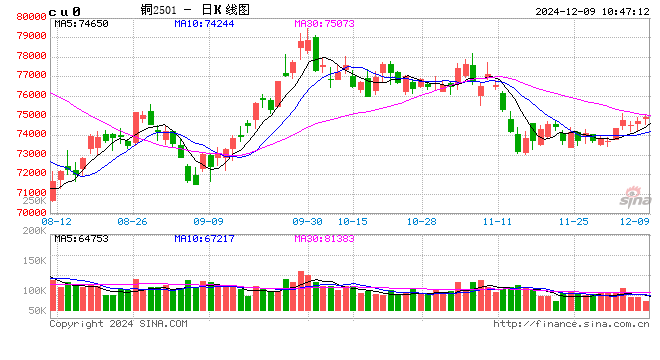

预测:随着宏观市场对于铜价的扰动增加,铜价也走出了前一周窄幅震荡的区间,而下周的宏观扰动依然较大,价格变化预期较为明显。基本面上,随着国内冶炼厂高检修期的结束,以及铜精矿2025年年度长协的落地,市场供应量短期有望有所回升,且12月作为年末结算月,市场多以回收资金为主,因此后续库存将有望止跌回升,整体供应的矛盾阶段性有缓和趋势;消费端表现预计增长有限,年末虽有追补订单需求,但考虑到资金压力等问题,实际执行的增量预计有限,更多需要关注提货效率和资金回收的问题。整体来看,宏观市场的扰动仍在继续,铜价整体波动率依然较高;不过从近期供需的变化以及季节性转弱的趋势,以及国内高检修期的结束,在供需结构的调整下,库存有回升可能;预计下周铜价震荡表现明显,整体价格运行呈现回落趋势,国内铜价运行区间在73500-75500元/吨。

价格的持续区间震荡,对于废铜市场交投情绪并会产生多大的刺激,12月废铜供应偏紧问题仍是限制下游加工企业产能利用率回升的关注因素,精废差或将继续维持低位运行,预计在合理精废差(1450元/吨)上下徘徊。

(转自:Mysteel电解铜价格)

上一篇:现货产销两旺,郑糖下调有限

发表评论