光大期货:12月20日矿钢煤焦日报

- 财经

- 2024-12-20 11:00:05

- 223

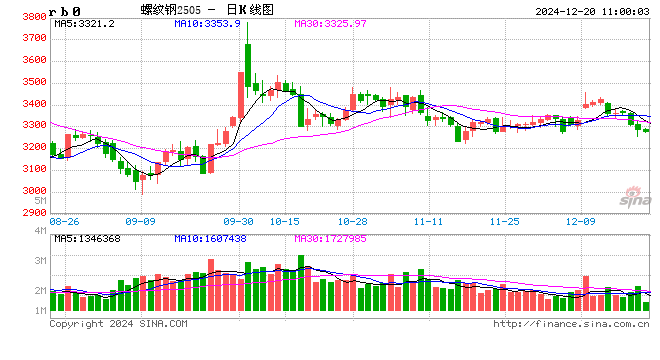

螺纹钢:

昨日螺纹盘面延续跌势,截止日盘螺纹2505合约收盘价格为3287元/吨,较上一交易日收盘价格下跌25元/吨,跌幅为0.75%,持仓增加10.7万手。现货价格小幅下跌,成交维持低位,唐山地区迁安普方坯价格下跌30元/吨至3040元/吨,杭州市场中天螺纹价格下跌30元/吨至3340元/吨,全国建材成交量10.75万吨。据我的钢铁网数据,本周螺纹产量环比增加0.66万吨至218.73万吨,同比减少42.77万吨;社库环比减少10.68万吨至282.74万吨,同比减少83.72万吨;厂库环比减少9.27万吨至120.28万吨,同比减少72.59万吨。本周螺纹表需环比增加1.02万吨至238.68万吨,同比增加0.68万吨。螺纹周产量止降转增,库存连续第三周下降,表需继续小幅回升,数据表现偏强。目前从螺纹基本面看矛盾累积并不明显,但考虑到市场处于消费淡季,贸易商情绪偏弱,市场驱动也不强。12月19日美联储宣布降息25个基点,但最新的点阵图预期中值显示,美联储预期2025年仅降息两次,而今年9月的点阵图预期为降息四次,对市场情绪形成一定影响。近两日大宗商品多数明显下跌,黑色商品走势也承压运行。预计短期螺纹盘面以弱势整理运行为主。

铁矿石:

昨日铁矿石期货主力合约i2505价格延续震荡走势,收于778.5元/吨,较前一个交易日收盘价持平,成交38万手,减仓0.3万手。 港口现货价格有所下跌,日照港PB粉775元/吨,卡粉903元/吨跌6元/吨,超特粉657元/吨。基本面来看,澳巴发运量有所增加,到港量有所下降。需求端,共新增1座高炉复产,7座高炉检修,临近年底钢厂年检增多。铁水产量环比下降3.06万吨至229.41万吨,高炉开工率环比下降0.92%。进口矿日耗环比下降3.65万吨至285.58万吨。库存端,全国47个港口进口铁矿库存为15674.48万吨,环比下降62.89万吨,在港船舶数量90条,环比下降12条。全国钢厂进口矿库存环比增加139.8万吨至9571.7万吨,增量主要集中在中大型钢厂。多空交织下,预计短期铁矿石盘面延续震荡偏弱走势。

焦煤:

昨日焦煤盘面下跌,截止日盘焦煤2505合约收盘价为1147.5元/吨,较上一个交易日收盘价下跌26.5元/吨,跌幅2.26%,持仓量增加17088手。现货方面,山西临汾地区主焦煤(A9-9.5、S0.45-0.5、G85-88)下调10元至出厂价1540-1550元/吨。蒙煤市场偏弱运行,甘其毛都口岸蒙5#原煤955元/吨跌10;蒙3#精煤1070元/吨持平,市场成交清淡。供应方面,产地供应小幅波动,整体维持宽松状态,贸易企业多观望心态,竞拍成交市场氛围较弱,下游对高价煤的接受度偏低,价格偏高的煤种继续补跌。需求端,焦化企业利润一般,采购节奏比较谨慎,焦企多考虑风险暂缓采购,部分贸易商制作仓单进行近月套保,预计短期焦煤盘面震荡偏弱运行。

焦炭:

昨日焦炭盘面下跌,截止日盘焦炭2505合约收盘价1827.5元/吨,较上一个交易日收盘价下跌6元/吨,跌幅0.33%,持仓量增加892手。现货方面,港口焦炭现货市场报价下跌,日照港准一级冶金焦现货价格1630元/吨,较上期跌10。供应端,焦煤竞拍价格继续走弱,焦化成本压力减小,部分焦企受环保安检等因素影响,开工有所回落,焦炭产量有所减少。需求端,钢材价格下跌打压市场情绪,钢厂铁水产量回落减少焦炭现货需求,钢厂利润不佳焦炭向上空间难寻,焦煤价格回落削弱焦炭成本支撑,预计短期焦炭盘面震荡偏弱运行。

锰硅:

周四,锰硅主力合约震荡走弱,报收6226元/吨,环比下降0.54%。6517锰硅市场价约5850-6080元/吨,江苏、天津地区较前一日下调20元/吨。昨日黑色版块走势偏弱,市场信心有待提振,锰硅期价重心持续下移。主流钢招定价之后,其余钢厂招标陆续展开,短期需求有一定支撑。对于本年度钢厂冬储,我们预期对锰硅需求会有季节性好转,但难以回归至往年正常水平,类似“旺季不旺”的表现,后续需持续关注。供应端,锰硅产量稳中有增,供应端维持稳定。成本端,天津港锰矿价格维持稳定,澳块约41.5元/吨度,加蓬矿约37.8元/吨度,南非半碳酸价格约33.5元/吨度库存端,近期成本变化不大。库存端需要增加关注,目前仓单加有效预报数量折锰硅数量超37万吨。综合来看,目前基本面支撑有限,锰硅期价受市场情绪影响较大,预计短期仍承压运行为主。

硅铁:

周四,硅铁主力窄幅震荡,最终收于6262元/吨,较前一日上下跌0.06%。72号硅铁汇总价格约5850-6050元/吨,较前一日基本持平。昨日黑色板块整体走势偏弱,市场信心有待提振,硅铁期价跌幅相对较低。基本面支撑有限,市场情绪偏弱是近期硅铁价格走势偏弱的主要因素。当前是冬储期,但下游钢厂需求未见明显放量,钢联数据显示,截止12月20日当周,样本钢厂硅铁需求量为1.98万吨,连续四周环比下降,行情弱势表现下,终端企业备货意愿不强,钢厂需求未见明显放量,需求端支撑有限。供应端,随着停产检修陆续进行,硅铁产量当周值环比持续下降,供应端压力或逐渐下降。整体来看,当前硅铁基本面驱动力度有限,市场情绪变化对硅铁期价影响较大,预计短期仍承压运行为主。

发表评论